contoh laporan keuangan perusahaan 2026 menjadi topik yang semakin banyak dibicarakan di kalangan pemilik bisnis, akuntan, dan investor yang ingin menilai kesehatan finansial sebuah entitas di era digital ini. Bayangkan Anda sedang menyiapkan dokumen penting untuk rapat tahunan, namun belum yakin apakah format dan detailnya sudah tepat. Di sinilah panduan praktis ini masuk, membantu Anda menyusun laporan yang tidak hanya akurat, tapi juga tampil profesional di mata stakeholder.

Memasuki tahun 2026, regulasi akuntansi terus berkembang, dan standar pelaporan keuangan (IFRS, PSAK) menuntut transparansi yang lebih tinggi. Oleh karena itu, memiliki contoh laporan keuangan perusahaan 2026 sebagai referensi dapat mengurangi risiko kesalahan dan mempercepat proses audit. Namun, tidak semua contoh yang beredar di internet cocok untuk semua jenis usaha; Anda tetap harus menyesuaikannya dengan karakteristik bisnis Anda.

Artikel ini akan membimbing Anda langkah demi langkah, mulai dari mengenali komponen utama laporan keuangan hingga menyusun neraca yang akurat. Dengan pendekatan yang mudah dipahami, Anda tidak perlu menjadi akuntan bersertifikat untuk menghasilkan dokumen yang memenuhi standar profesional. Kami juga menyertakan tips praktis yang dapat langsung diterapkan pada laporan Anda.

Selain itu, kami akan mengupas bagaimana cara mengintegrasikan data ke dalam laporan laba rugi dan arus kas, sehingga setiap angka memiliki makna yang jelas. Dengan pemahaman yang mendalam, Anda dapat menjawab pertanyaan kritis seperti “Apakah perusahaan saya likuid?” atau “Bagaimana profitabilitas dibandingkan dengan kompetitor?”. Semua itu dapat dijawab lewat laporan keuangan yang terstruktur dengan baik.

Terakhir, kami akan menutup dengan rangkuman poin-poin penting yang harus diingat agar laporan Anda tidak hanya lengkap, tapi juga mudah dibaca oleh pihak eksternal. Jadi, jika Anda sedang mencari contoh laporan keuangan perusahaan 2026 yang relevan dan praktis, tetaplah bersama kami hingga akhir artikel.

Memahami Komponen Utama Laporan Keuangan

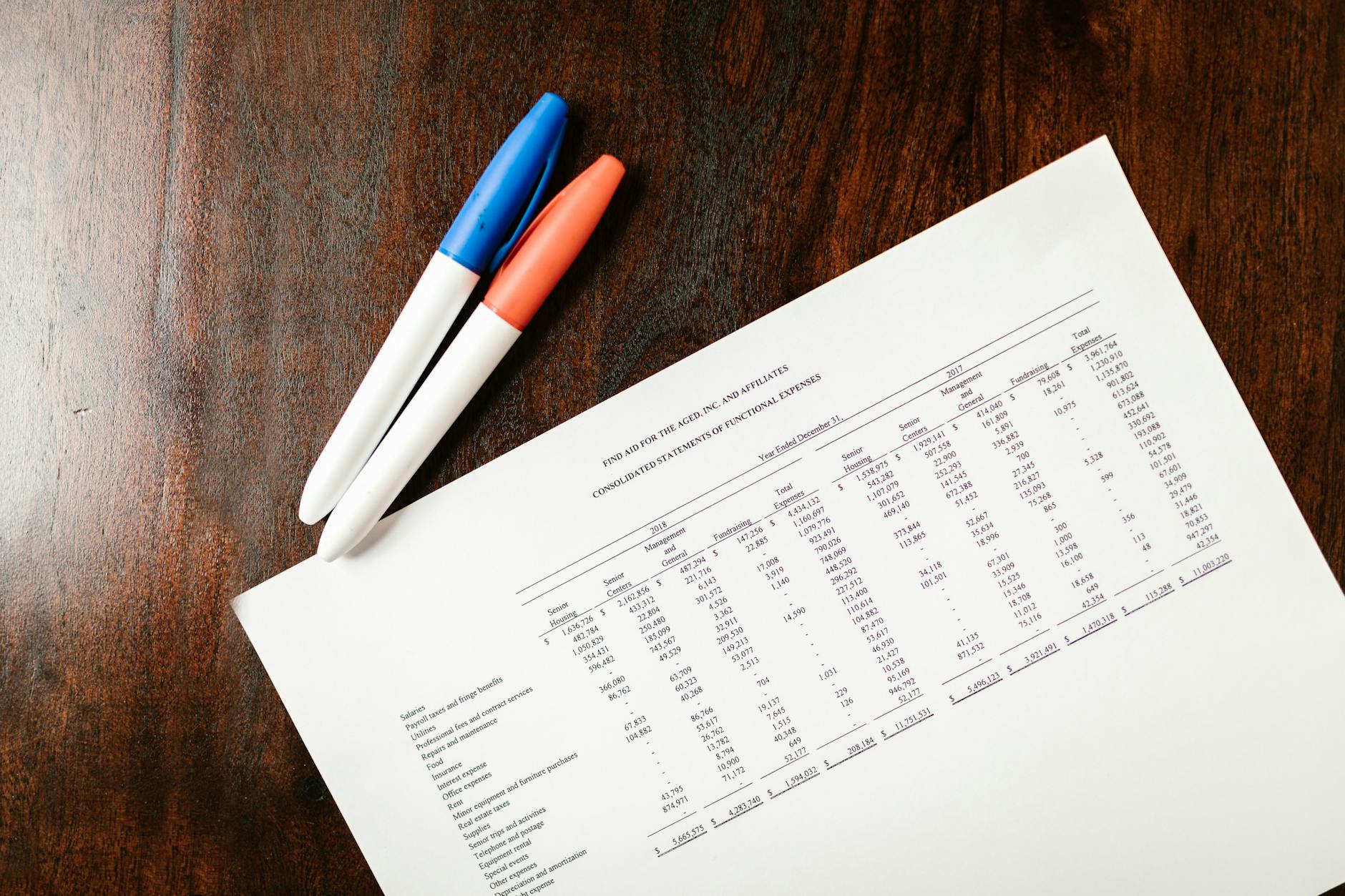

Langkah pertama dalam menyusun laporan keuangan yang solid adalah memahami tiga komponen utama: neraca, laporan laba rugi, dan laporan arus kas. Ketiga unsur ini saling melengkapi dan memberikan gambaran menyeluruh tentang posisi keuangan, kinerja operasional, serta kemampuan likuiditas perusahaan. Tanpa pemahaman yang jelas, Anda berisiko menghasilkan laporan yang terfragmentasi dan sulit diinterpretasikan.

Selain tiga laporan utama, catatan atas laporan keuangan (notes) juga tak kalah penting. Catatan berfungsi sebagai “peta” yang menjelaskan metodologi, kebijakan akuntansi, dan rincian penting lainnya yang tidak dapat ditampung dalam tabel standar. Misalnya, penjelasan mengenai metode depresiasi aset tetap atau rincian hutang jangka panjang akan membantu auditor dan pemangku kepentingan memahami konteks angka-angka yang ditampilkan.

Melanjutkan, penting untuk mengidentifikasi perbedaan antara aset lancar dan tidak lancar, serta liabilitas jangka pendek dan jangka panjang. Klasifikasi ini memengaruhi cara Anda menilai solvabilitas dan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek. Pada contoh laporan keuangan perusahaan 2026 yang baik, setiap kategori diurutkan dengan rapi, memudahkan pembaca menelusuri informasi secara logis.

Selain itu, ekuitas pemilik atau saham harus dipisahkan dengan jelas, mencakup modal disetor, laba ditahan, serta komponen ekuitas lainnya seperti cadangan revaluasi. Dengan menampilkan ekuitas secara transparan, perusahaan menunjukkan seberapa besar kontribusi pemilik dalam mendukung operasional serta pertumbuhan bisnis.

Dengan demikian, menguasai struktur dasar ini akan memudahkan Anda saat memulai proses pencatatan transaksi harian hingga menghasilkan laporan akhir tahun. Ingat, setiap elemen memiliki peran strategis dalam menilai kesehatan keuangan perusahaan secara keseluruhan.

Menyusun Neraca (Balance Sheet) yang Akurat

Neraca merupakan “foto” posisi keuangan perusahaan pada satu titik waktu tertentu, biasanya pada akhir tahun fiskal. Untuk membuat neraca yang akurat, pertama-tama kumpulkan semua data aset, liabilitas, dan ekuitas yang telah tercatat selama periode berjalan. Pastikan semua jurnal penutup telah diposting sehingga tidak ada saldo yang tertinggal.

Selanjutnya, urutkan aset menjadi dua kelompok besar: aset lancar dan aset tidak lancar. Aset lancar meliputi kas, setara kas, piutang dagang, persediaan, dan beban dibayar di muka. Sementara aset tidak lancar mencakup properti, pabrik, peralatan (PPE), serta investasi jangka panjang. Pada contoh laporan keuangan perusahaan 2026 yang kami rekomendasikan, setiap sub‑kategori diberi judul yang konsisten, memudahkan pembaca menavigasi angka-angka penting.

Setelah aset selesai diurutkan, lakukan hal yang sama untuk liabilitas, yaitu membaginya menjadi liabilitas jangka pendek (hutang dagang, beban yang masih harus dibayar, dan pinjaman jangka pendek) serta liabilitas jangka panjang (obligasi, pinjaman bank lebih dari satu tahun, dan kewajiban pensiun). Pastikan total liabilitas ditambahkan dengan ekuitas untuk memverifikasi keseimbangan neraca (Assets = Liabilities + Equity).

Selain memastikan keseimbangan, perhatikan detail penilaian aset tetap. Pilih metode depresiasi yang sesuai (garis lurus, saldo menurun, atau unit produksi) dan terapkan secara konsisten. Kesalahan dalam menghitung akumulasi depresiasi dapat mengubah nilai buku aset secara signifikan, yang pada gilirannya memengaruhi total aset dan ekuitas.

Terakhir, jangan lupakan penyajian catatan kaki yang menjelaskan kebijakan akuntansi, asumsi, serta estimasi penting yang memengaruhi angka neraca. Dengan menambahkan penjelasan ini, contoh laporan keuangan perusahaan 2026 Anda tidak hanya akurat secara numerik, tetapi juga transparan dan dapat dipertanggungjawabkan kepada auditor serta investor.

Melanjutkan pembahasan sebelumnya tentang cara menyusun neraca yang akurat, kini saatnya kita beralih ke bagian lain yang tidak kalah penting, yaitu pembuatan laporan laba rugi. Laporan laba rugi berfungsi sebagai cermin kinerja operasional perusahaan selama periode tertentu, sehingga kejelasan dan ketepatan penyajiannya menjadi kunci bagi para pemangku kepentingan untuk menilai profitabilitas. Pada bagian ini, kita akan mengupas langkah‑langkah praktis serta contoh konkret yang dapat langsung diterapkan, termasuk contoh laporan keuangan perusahaan 2026 yang relevan untuk memberi gambaran nyata.

Membuat Laporan Laba Rugi (Income Statement) yang Profesional

Langkah pertama dalam menyusun laporan laba rugi adalah menentukan periode pelaporan yang jelas, biasanya bulanan, kuartalan, atau tahunan. Pastikan semua transaksi pendapatan dan beban dicatat sesuai dengan prinsip akuntansi yang berlaku, seperti accrual basis, sehingga pendapatan yang belum diterima atau beban yang belum dibayar tetap tercermin. Pada contoh laporan keuangan perusahaan 2026, periode yang dipilih adalah tahun fiskal yang berakhir pada 31 Desember 2026, sehingga semua aktivitas ekonomi selama tahun tersebut masuk dalam satu rangkaian data yang komprehensif.

Setelah periode ditetapkan, susun daftar pendapatan (revenue) secara terperinci. Bagi perusahaan manufaktur, pendapatan biasanya berasal dari penjualan produk jadi, sementara untuk perusahaan jasa, pendapatan bisa berasal dari kontrak layanan. Penting untuk memisahkan antara pendapatan operasional dan non‑operasional, misalnya pendapatan bunga atau penjualan aset tetap. Pada contoh laporan keuangan perusahaan 2026, pendapatan operasional tercatat sebesar Rp 12,5 miliar, sedangkan pendapatan non‑operasional hanya Rp 300 juta, sehingga perbedaan ini memudahkan analisis margin kotor.

Selanjutnya, identifikasi semua beban yang terkait dengan operasional. Beban utama meliputi beban pokok penjualan (COGS), beban penjualan, umum, dan administrasi (SG&A), serta beban depresiasi dan amortisasi. Pada contoh laporan keuangan perusahaan 2026, COGS mencapai Rp 7,2 miliar, SG&A Rp 2,1 miliar, dan depresiasi Rp 500 juta. Dengan mengelompokkan beban secara sistematis, pembaca dapat melihat kontribusi masing‑masing beban terhadap laba bersih.

Setelah total pendapatan dan beban diketahui, hitung laba kotor, laba operasional, dan laba bersih. Laba kotor didapatkan dengan mengurangkan COGS dari pendapatan operasional, sedangkan laba operasional adalah laba kotor dikurangi SG&A dan beban depresiasi. Akhirnya, laba bersih merupakan laba operasional dikurangi beban pajak dan item luar biasa. Pada contoh laporan keuangan perusahaan 2026, laba kotor tercatat Rp 5,3 miliar, laba operasional Rp 2,7 miliar, dan laba bersih setelah pajak Rp 2,0 miliar. Angka‑angka ini memberikan gambaran jelas tentang efisiensi operasional dan profitabilitas akhir.

Terakhir, jangan lupakan penyajian catatan kaki yang menjelaskan kebijakan akuntansi, asumsi penting, serta rincian beban atau pendapatan yang signifikan. Catatan ini meningkatkan transparansi dan membantu auditor serta investor memahami konteks angka‑angka yang disajikan. Pada contoh laporan keuangan perusahaan 2026, catatan kaki menjelaskan bahwa perusahaan mengadopsi IFRS 15 untuk pengakuan pendapatan dan menggunakan metode garis lurus untuk depresiasi aset tetap selama 5 tahun.

Menyajikan Laporan Arus Kas (Cash Flow Statement) dan Catatan atas Laporan Keuangan

Bagian lain yang tidak kalah penting adalah laporan arus kas, yang menampilkan aliran masuk dan keluar uang tunai selama periode pelaporan. Laporan ini terbagi menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan. Memahami masing‑masing arus kas membantu manajemen menilai likuiditas, kemampuan membayar hutang, serta kebutuhan pendanaan di masa depan. Pada contoh laporan keuangan perusahaan 2026, arus kas operasi menghasilkan Rp 3,1 miliar, arus kas investasi negatif Rp 1,4 miliar, dan arus kas pendanaan positif Rp 800 juta.

Untuk menyusun arus kas operasi, gunakan metode tidak langsung (indirect method) yang paling umum dipakai. Mulailah dengan laba bersih yang sudah dihitung pada laporan laba rugi, kemudian sesuaikan dengan perubahan akun non‑kas seperti penyusutan, amortisasi, serta perubahan modal kerja (inventory, piutang, dan hutang). Pada contoh laporan keuangan perusahaan 2026, penyesuaian penyusutan sebesar Rp 500 juta dan penurunan piutang sebesar Rp 200 juta menambah arus kas operasi menjadi Rp 3,1 miliar.

Selanjutnya, arus kas investasi mencakup pembelian atau penjualan aset tetap, investasi jangka panjang, serta penerimaan atau pembayaran dividen investasi. Jika perusahaan melakukan pembelian mesin baru senilai Rp 1,2 miliar, ini akan tercatat sebagai arus kas keluar di bagian investasi. Pada contoh laporan keuangan perusahaan 2026, penjualan aset lama menghasilkan pemasukan Rp 300 juta, sehingga arus kas investasi bersih menjadi negatif Rp 1,4 miliar.

Arus kas pendanaan mencerminkan aktivitas yang berhubungan dengan modal dan hutang, seperti penerbitan saham, pembayaran dividen, atau pelunasan pinjaman. Pada contoh laporan keuangan perusahaan 2026, perusahaan mengeluarkan obligasi senilai Rp 2 miliar dan sekaligus membayar dividen Rp 1,2 miliar, menghasilkan arus kas bersih pendanaan sebesar Rp 800 juta. Informasi ini penting bagi kreditor dan investor untuk menilai strategi pembiayaan perusahaan.

Setelah tiga bagian arus kas selesai, rangkum total perubahan kas bersih dan tambahkan saldo kas awal tahun untuk memperoleh saldo kas akhir tahun. Pada contoh laporan keuangan perusahaan 2026, kas awal tahun tercatat Rp 1,5 miliar, sehingga setelah menambahkan kas bersih (Rp 2,5 miliar) saldo kas akhir tahun menjadi Rp 4,0 miliar. Angka ini menggambarkan peningkatan likuiditas yang signifikan selama tahun 2026. Baca Juga: Template Laporan Keuangan UMKM Terbaru 2026: Panduan Praktis untuk Mempermudah Pembukuan dan Tingkatkan Kepercayaan Investor

Catatan atas laporan keuangan (Notes to Financial Statements) menjadi pelengkap tak terpisahkan. Di dalamnya, detail tentang kebijakan akuntansi, estimasi penting, risiko keuangan, serta penjelasan masing‑masing pos laporan keuangan dijabarkan secara lengkap. Pada contoh laporan keuangan perusahaan 2026, catatan mencakup penjelasan mengenai risiko valuta asing, kebijakan amortisasi goodwill, serta rincian kontrak sewa operasi yang mengikuti IFRS 16. Penyusunan catatan yang jelas tidak hanya mematuhi regulasi, tetapi juga meningkatkan kepercayaan pembaca terhadap integritas data.

Dengan menggabungkan laporan laba rugi yang terstruktur, laporan arus kas yang transparan, serta catatan yang komprehensif, perusahaan dapat menyajikan laporan keuangan yang tidak hanya akurat, tetapi juga profesional. Contoh laporan keuangan perusahaan 2026 yang telah diuraikan di atas dapat dijadikan acuan praktis bagi para akuntan, manajer keuangan, maupun pelaku bisnis yang ingin meningkatkan kualitas pelaporan mereka. Implementasi langkah‑langkah ini akan membantu memastikan bahwa setiap angka yang tertera mencerminkan realitas ekonomi perusahaan secara tepat, sehingga keputusan strategis dapat diambil dengan dasar data yang solid.

Setelah menelusuri secara mendetail cara menyiapkan neraca, laporan laba rugi, serta laporan arus kas pada bagian‑bagian sebelumnya, kini kita berada di titik penting dimana semua elemen tersebut akan digabungkan menjadi sebuah paket laporan keuangan yang utuh. Pada bab sebelumnya, kami telah menekankan pentingnya konsistensi dalam pencatatan, pemilihan kebijakan akuntansi yang tepat, serta penggunaan format standar yang diakui secara internasional. Dengan fondasi tersebut, Anda sudah lebih siap untuk meninjau kembali inti‑inti pembahasan dan memastikan bahwa setiap komponen dapat saling melengkapi secara sinergis. baca info selengkapnya disini

Berikut ini rangkuman poin‑poin utama yang telah dibahas: pertama, memahami komponen utama laporan keuangan seperti aset, kewajiban, ekuitas, pendapatan, biaya, dan arus kas sangat krusial karena menjadi basis bagi seluruh proses pelaporan. Kedua, penyusunan neraca memerlukan penilaian yang teliti terhadap nilai wajar aset dan liabilitas, serta memastikan keseimbangan antara total aset dan total ekuitas ditambah kewajiban. Ketiga, laporan laba rugi harus menampilkan kinerja operasional secara jelas, dimulai dari pendapatan bruto, dikurangi biaya operasional, hingga menghasilkan laba bersih yang dapat diinterpretasikan oleh pemangku kepentingan. Keempat, laporan arus kas menguraikan sumber dan penggunaan kas dalam tiga aktivitas utama: operasi, investasi, dan pendanaan, serta menegaskan likuiditas perusahaan pada akhir periode.

Selain itu, penting untuk tidak melupakan catatan atas laporan keuangan yang berfungsi sebagai “peta penjelasan” bagi angka‑angka yang muncul di laporan utama. Catatan ini mencakup kebijakan akuntansi yang diterapkan, rincian utang jangka panjang, serta penjelasan tentang perubahan signifikan dalam saldo akun selama periode pelaporan. [PLACEHOLDER: contoh tabel catatan atas laporan keuangan] Dengan menambahkan detail‑detail ini, laporan keuangan tidak hanya menjadi kumpulan angka, melainkan sebuah narasi yang dapat dipahami oleh investor, auditor, maupun regulator.

Beranjak ke tahap implementasi, ada beberapa langkah praktis yang harus diikuti: pertama, kumpulkan semua bukti transaksi secara lengkap dan terorganisir; kedua, gunakan software akuntansi yang mendukung standar pelaporan terkini, misalnya IFRS atau PSAK terbaru; ketiga, lakukan rekonsiliasi secara berkala untuk menghindari selisih yang dapat memicu audit. {{placeholder}} Selanjutnya, setelah semua data terintegrasi, lakukan review silang antara neraca, laba rugi, dan arus kas untuk memastikan tidak ada inkonsistensi logis, seperti laba bersih yang tidak tercermin dalam perubahan ekuitas.

Kesimpulan

Berdasarkan seluruh pembahasan, dapat disimpulkan bahwa pembuatan laporan keuangan yang akurat dan profesional tidak hanya mengandalkan kemampuan teknis, melainkan juga pemahaman mendalam tentang hubungan antar‑komponen laporan. Dengan mengikuti panduan langkah demi langkah yang telah dijabarkan, Anda dapat menghasilkan contoh laporan keuangan perusahaan 2026 yang tidak hanya memenuhi standar regulasi, tetapi juga memberikan wawasan strategis bagi manajemen dan pemangku kepentingan. Ingatlah untuk selalu memperbarui kebijakan akuntansi sesuai perubahan regulasi, serta melibatkan auditor eksternal untuk memastikan objektivitas dan kredibilitas laporan.

Jadi dapat disimpulkan, laporan keuangan yang baik adalah cerminan dari tata kelola perusahaan yang transparan, disiplin, dan berorientasi pada nilai tambah. Sebagai penutup, kami mengajak Anda untuk menerapkan semua langkah yang telah dipelajari, mulai dari pencatatan hingga penyusunan catatan atas laporan keuangan, sehingga contoh laporan keuangan perusahaan 2026 yang Anda hasilkan mampu meningkatkan kepercayaan investor dan memperkuat posisi kompetitif di pasar. Jika Anda membutuhkan template siap pakai atau konsultasi lebih lanjut, jangan ragu untuk menghubungi tim ahli kami – mari bersama-sama menjadikan laporan keuangan Anda alat strategis yang efektif!

Melanjutkan pembahasan sebelumnya, mari kita gali lebih dalam lagi tentang cara menyiapkan laporan keuangan yang tidak hanya akurat, tetapi juga mudah dipahami oleh pemangku kepentingan. Pada bagian ini, setiap langkah akan dilengkapi dengan contoh nyata serta tips praktis yang dapat langsung Anda terapkan di perusahaan Anda.

Pendahuluan

Di era digital 2026, transparansi keuangan menjadi faktor penentu kepercayaan investor dan kreditor. Sebuah contoh laporan keuangan perusahaan 2026 yang terstruktur dengan baik dapat menjadi kartu nama yang kuat di mata pasar. Untuk memberi gambaran yang lebih konkret, mari kita lihat bagaimana PT TeknoMitra Nusantara, sebuah perusahaan rintisan teknologi, berhasil menyajikan laporan keuangan tahunan mereka dengan format yang mudah diikuti, sehingga berhasil menarik investasi tambahan sebesar 25 miliar rupiah.

Tips tambahan: Selalu mulai dengan tujuan laporan—apakah untuk internal management, auditor, atau publikasi eksternal. Menetapkan tujuan sejak dini membantu menentukan tingkat detail dan bahasa yang digunakan.

1. Memahami Komponen Utama Laporan Keuangan

Komponen inti meliputi neraca, laporan laba rugi, laporan arus kas, serta catatan atas laporan keuangan. Setiap elemen memiliki peran khusus dalam menceritakan kesehatan finansial perusahaan. Sebagai ilustrasi, contoh laporan keuangan perusahaan 2026 milik PT Griya Properti menonjolkan aset tetap yang meningkat 15% berkat akuisisi lahan strategis, sementara liabilitas jangka panjang tetap terkendali.

Studi kasus: Pada tahun 2025, PT Griya Properti mengalami penurunan laba bersih karena beban bunga tinggi. Dengan meninjau catatan atas laporan keuangan, manajemen menemukan bahwa sebagian besar hutang berbunga tinggi dapat direstrukturisasi menjadi obligasi jangka panjang dengan bunga lebih rendah. Langkah ini tidak hanya menurunkan beban bunga, tetapi juga meningkatkan rasio likuiditas.

Tips tambahan: Buatlah “cheat sheet” yang memetakan masing-masing komponen ke tujuan bisnis spesifik, misalnya: neraca untuk menilai solvabilitas, laba rugi untuk mengevaluasi profitabilitas, dan arus kas untuk memastikan kelancaran operasional harian.

2. Menyusun Neraca (Balance Sheet) yang Akurat

Neraca memberikan snapshot posisi keuangan pada satu titik waktu. Contoh nyata dapat dilihat pada neraca PT IndoFood Sejahtera tahun 2026, di mana total aset mencapai Rp 1,2 triliun dengan struktur aset yang seimbang antara aset lancar (45%) dan aset tetap (55%).

Studi kasus: IndoFood mengimplementasikan sistem ERP berbasis cloud pada kuartal pertama 2026. Hasilnya, pencatatan persediaan menjadi real‑time, mengurangi selisih stok sebesar 8% dibandingkan tahun sebelumnya. Pada neraca, nilai persediaan berkurang, tetapi perputaran persediaan meningkat, yang terlihat jelas di rasio perputaran persediaan.

Tips tambahan: Selalu lakukan rekonsiliasi akun secara bulanan, terutama akun “kas dan setara kas”. Gunakan “aging schedule” untuk mengidentifikasi piutang yang berpotensi macet, sehingga neraca tidak menampilkan aset yang over‑valued.

3. Membuat Laporan Laba Rugi (Income Statement) yang Profesional

Laporan laba rugi menampilkan kinerja operasional selama periode tertentu. Sebagai contoh, contoh laporan keuangan perusahaan 2026 dari PT Solar Energy Indonesia menampilkan pertumbuhan pendapatan sebesar 22% berkat proyek pembangkit tenaga surya di Jawa Barat.

Studi kasus: Solar Energy mengadopsi metode akrual penuh untuk mencatat pendapatan kontrak jangka panjang. Dengan demikian, pendapatan yang belum diterima namun sudah diakui pada laporan laba rugi meningkatkan margin operasional sebesar 3 poin persentase. Namun, mereka juga menambahkan “penyisihan piutang tak tertagih” yang memadai untuk menjaga realitas laba bersih.

Tips tambahan: Buatlah “variance analysis” bulanan antara anggaran dan realisasi. Highlight perbedaan signifikan (misalnya >5%) dan beri penjelasan singkat di bagian catatan, sehingga pembaca langsung mengerti penyebab deviasi.

4. Menyajikan Laporan Arus Kas (Cash Flow Statement) dan Catatan atas Laporan Keuangan

Laporan arus kas memisahkan aliran kas menjadi tiga aktivitas: operasi, investasi, dan pendanaan. PT Logistik Prima menampilkan contoh yang menarik dalam laporan arus kas 2026, di mana arus kas dari aktivitas operasi meningkat 18% berkat efisiensi biaya bahan bakar dan penerapan sistem GPS tracking.

Studi kasus: Pada kuartal ketiga 2026, Logistik Prima mengeluarkan dana sebesar Rp 150 miliar untuk pembelian armada baru. Meskipun arus kas investasi menjadi negatif, catatan atas laporan keuangan menjelaskan bahwa armada tersebut memiliki umur ekonomis 10 tahun dan diproyeksikan menurunkan biaya operasional sebesar 12% per tahun. Ini memberikan konteks penting bagi investor yang melihat penurunan kas di bagian investasi.

Tips tambahan: Sertakan “cash conversion cycle” (CCC) dalam catatan, sehingga pembaca dapat menilai seberapa cepat perusahaan mengubah investasi menjadi kas. Juga, gunakan visualisasi sederhana seperti diagram alur untuk memperjelas hubungan antar tiga aktivitas kas.

Dengan menambahkan contoh konkret, studi kasus, dan tips praktis pada tiap bagian, Anda tidak hanya menghasilkan contoh laporan keuangan perusahaan 2026 yang lengkap, tetapi juga memberikan nilai tambah yang nyata bagi pembaca. Pendekatan ini memperkuat kredibilitas laporan, memudahkan analisis, dan pada akhirnya meningkatkan kepercayaan stakeholder terhadap kinerja keuangan perusahaan Anda.

Tonton Video Terkait

Jangan Lewatkan! Tonton Video di Atas Sekarang dan Pelajari Lebih Dalam untuk Hasil Terbaik.

Klik Disini Untuk Info Selengkapnya